2022 est une année contrastée pour le marché français des véhicules légers, toujours contraint par les tensions sur les approvisionnements en dépit d’une reconstitution progressive des stocks au niveau mondial.

En France, le marché des véhicules légers tombe en dessous des 2 millions d’unités en 2022. Cette chute de 10,3% résulte d’une baisse combinée des ventes de VP (-7,3%) et de VUL. Ces dernières dévissent lourdement : -19,5% ! En cause, les désorganisations logistiques découlant des pénuries de composants, des confinements en Chine et de la guerre en Ukraine.

L’analyse de l’année 2022 fait apparaître deux périodes bien distinctes :

- le premier semestre où le marché VP plonge de -16,3 % ;

- le deuxième semestre, qui se termine en croissance de 2,8 % principalement grâce à la reprise des ventes aux particuliers pour la plupart des marques.

Fait notable, les ventes tactiques (véhicules de démonstration et ventes aux loueurs de courte durée) s’adjugent un quart du marché VP en France. En particulier, les ventes aux loueurs de courte durée ont enregistré une croissance marquée au deuxième semestre (+31%, après -31% au premier semestre). Le marché des sociétés bénéficie quant à lui d’un bon second semestre (+6,7 %) après une première moitié d’année en baisse.

Au final, l’année 2022 ne permet pas encore au marché français de retrouver son dynamisme d’avant-crise. Les ventes aux particuliers notamment restent près de 30% en dessous de ce qu’elles étaient en moyenne entre 2016 et 2019.

Les chiffres des cinq premiers mois 2023 témoignent d’un rebond des ventes de véhicules légers, dont le marché est en croissance annuelle +13,2 %. Cette croissance provient des véhicules particuliers, à + 16,3 %, tandis que les utilitaires légers stagnent (+0,6%). Toutefois, il s’agit essentiellement d’un effet de rattrapage, la crise des semi-conducteurs notamment ayant retardé un grand nombre de livraisons l’année dernière. Les immatriculations restent néanmoins en dessous de leur niveau de 2021(-8%) et, bien entendu, de 2019 (-23%).

Par constructeur :

- Stellantis affiche une hausse de +5,8 % sur les cinq premiers mois 2023 en VP grâce principalement à la marque Peugeot (+8,2 %), et dans une moindre mesure DS, Opel et Alfa Romeo ; ses ventes de VUL reculent de 12,7% ;

- le groupe Renault affiche, quant à lui, une forte croissance en VP, avec +27,7 %, dont +23 % pour la marque Renault et +37,3 % pour Dacia. Les immatriculations de VUL progressent de 19,2%.

Par motorisation, les ventes de voitures neuves électriques représentent désormais 15% du marché du véhicule particulier (contre 12% à l’échelle européenne fin avril). Les ventes de véhicules hybrides complets progressent également, dépassant 13% du marché. Le poids des hybrides rechargeables stagne autour de 9%.

>>> lire aussi : Où ont été produits les véhicules électriques vendus en France en 2022 ?

Dans un contexte de prix élevés, Dacia place l’intégralité de sa gamme dans le top 20 des véhicules les plus vendus sur ces cinq premiers mois 2023. En tête de ses modèles, le Sandero se place à la 3e place derrière la 208 et la Clio. Le Model Y de Tesla est quant à lui le 10e véhicule le plus vendu en France.

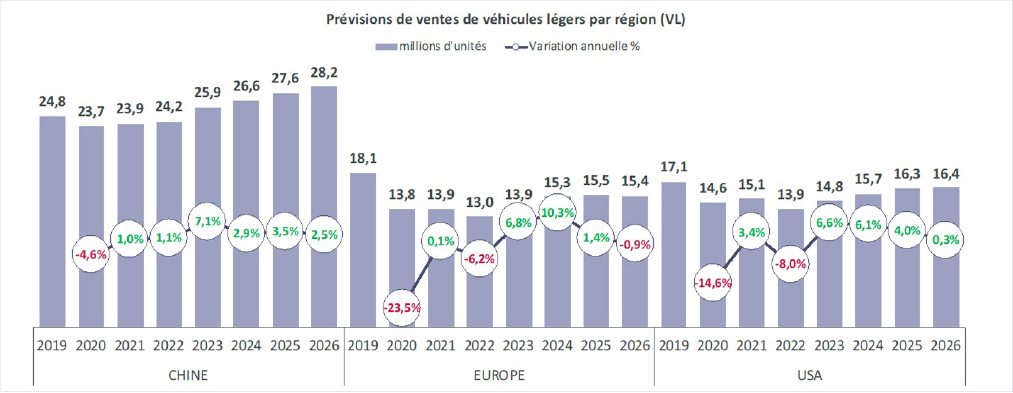

Selon le cabinet S&P, les ventes mondiales de véhicules légers (VL = VP + VUL) ont baissé de 2% en 2022 pour atteindre 78,7 millions d'unités, et restent 10 millions d’unités en deçà des quantités pré-pandémiques. Même si les usines automobiles mondiales tournent encore au ralenti par manque de semi-conducteurs, la production mondiale de véhicules progresse de 6,2% (+3,5 en 2021) et les stocks de véhicules tendent à se reconstituer, notamment en Chine.

Par zone géographique :

- le marché chinois demeure atone, dans un contexte de fortes restrictions sanitaires au cours de l’année ;

- le marché européen replonge en 2022, pénalisé par différentes crises (guerre en Ukraine, pénurie de composants, inflation, énergie, tensions logistiques) ;

- le marché américain subit quant à lui la forte hausse des prix des véhicules neufs.

S&P Mobility anticipe un rebond de la demande sur les plus grands marchés en 2023, y compris en Europe :

- le marché chinois progresserait de 7%, à 25,9 millions d’unités en 2023 ;

- le marché américain rebondirait de 6,6% à 14,8 millions d’unités, toujours loin des 17 millions d’unités enregistrées avant le Covid ;

- en Europe, les volumes de 2023 seraient encore très en retrait par rapport à ceux de 2019. S&P table sur une croissance de la demande de 6,8%, à 13,9 MV, et ce malgré de nombreuses incertitudes sur la situation macro-économique (guerre en Ukraine, croissance faible, voire récession) et la dynamique de consommation (prix et disponibilité des véhicules, inflation et taux d’intérêt, baisse des aides à l’achat de véhicules électriques en France et en Allemagne).

En termes de mixte des motorisations, hybride et électrique seraient aux coudes à coudes jusqu’en 2026, avant une accélération du pur électrique.