L'auto sous la menace des importations chinoises

Afficher l'article en plein écranQue représentent les importations chinoises de véhicules et d'équipements en Europe ? C'est sur cette question que le Gerpisa (Groupe d’études et de recherche permanent sur l’industrie et les salariés de l’automobile) s'est penché à la demande d’équipementiers français. Dans son étude, il a analysé les importations chinoises de véhicules et d’équipements, et formulé des préconisations face aux enjeux pour l’industrie automobile européenne. Voici quelques points saillants de cette étude.

Quelle est l’ampleur de la menace chinoise pour les équipementiers automobiles ?

Pour répondre à cette question, les chercheurs du GERPISA ont mobilisé trois sources d’informations et fait ressortir trois enseignements.

En premier lieu, ils ont exploité les enquêtes de la Commission européenne qui ont révélé en 2024 le dumping de l’État chinois pour favoriser l’exportation des véhicules produits sur son sol (dont le volume dépasse aujourd’hui largement la demande intérieure).

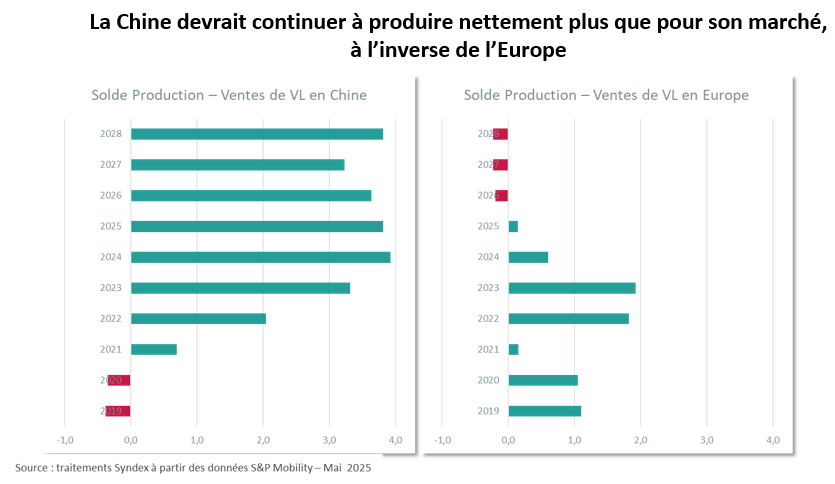

En second lieu, ils ont montré que la balance commerciale de l’Union européenne est désormais déficitaire avec la Chine, alors que l’UE est encore exportatrice nette (largement grâce à l’Allemagne) avec les autres zones du monde. Les véhicules chinois, ainsi que toutes les catégories d’équipements (notamment ceux liés aux batteries), déferlent sur le sol européen – ce que confirment les données et prévisions de S&P (cf. graphique ci-dessous).

Enfin, les chercheurs ont mené une enquête auprès de 108 équipementiers et sous-traitants basés en France qui témoignent de ce que les constructeurs les poussent à délocaliser leur production vers la Chine ou l’Inde. Ces derniers veulent en effet conserver un niveau de résultat proche du pic post-Covid et cherchent par tous les moyens à diminuer leurs coûts d’achat (qui représentent environ 80 % du coût de fabrication d’un véhicule complet).

Vers une politique de contenu local pour le secteur automobile

L’étude s’intéresse ensuite aux différentes politiques de contenu local (PCL) mises en place dans le monde depuis 2008.

Définition : politique de contenu local

Il s’agit, pour une entreprise multinationale, de recourir, dans ses processus de production, à des entreprises et de la main-d'œuvre locales provenant des différents pays dans lesquels elle opère. Cela peut concerner les personnes, mais aussi les matériaux, les financements, les biens ou les services utilisés dans son activité locale.

Il ressort de l’étude que plus de 5 000 PCL ont été mises en œuvre dans 57 pays… et, sans surprise, que l’Europe en a très peu usé (moins de 1 %). Plusieurs grands pays ont pourtant développé ce type de politique :

- le Brésil, dont le programme INOVAR permet d’imposer fortement les véhicules importés vendus dans le pays (30 %) et de taxer faiblement les véhicules produits localement ou ayant bénéficié d’un minimum d’investissements locaux ;

- les États-Unis, qui ont promulgué l’Inflation Reduction Act (IRA), loi instaurant des aides à l’achat selon le contenu local des projets ou encore des aides à l’investissement pour la production locale, notamment de batteries ;

- l’Inde, qui a mis en place des incitations à l’achat pour tout véhicule ou équipement produit localement ;

- etc.

La Chine a peu activé ce type de mesures, préférant subventionner directement les entreprises qu’elle contrôle (le pays concentre les trois quarts de ce type d’aide au niveau mondial).

Les auteurs de l’étude concluent cette approche très documentée par cette affirmation : « L'Europe constitue la principale exception dans ce nouveau paysage géopolitique caractérisé par la mise en œuvre généralisée de politiques de réduction des risques et/ou de relocalisation. L'absence de telles politiques en Europe représente une menace pour sa compétitivité et sa souveraineté dans des secteurs stratégiques clés, l'industrie automobile étant l'un d'entre eux. »

Les auteurs de l’étude proposent ensuite de recourir à une « règle d’origine » qui imposerait un contenu local de 80 % pour les véhicules légers, de 75 % pour les pièces automobiles et de 50 % pour les batteries.

Une urgence pour sauver l’industrie européenne

Pour les auteurs de l’étude, ces mesures doivent être mises en œuvre le plus rapidement possible. L’avance des constructeurs chinois sur les véhicules électriques est telle qu’il faut effectivement protéger l’industrie européenne. D’autant que la Chine a instauré ses propres mesures, forçant les constructeurs occidentaux à produire sur son territoire et les contraignant à transférer leurs technologies à leurs partenaires locaux dans des joint-ventures.

Cette piste a le plus de chances d’aboutir et paraît essentielle à mesure que l’Allemagne voit son excédent commercial fondre.

L’Europe est également attendue sur l’assouplissement des règles pesant sur les petits véhicules (à l’instar des kei cars au Japon qui bénéficient de taxes et de primes d’assurance réduites), afin d’en diminuer le coût et d’en favoriser la production sur son sol.

Si on attend beaucoup de ces règlementations pour protéger l’industrie européenne, interrogeons-nous aussi sur la responsabilité des donneurs d’ordres dans leur course au profit. Mais posons-nous également les questions suivantes : des mesures favorisant la (re)localisation de productions automobiles en Europe bénéficieront-elles clairement à la France ? Faudra-t-il des dispositions complémentaires à l’échelle nationale pour nous en assurer ?