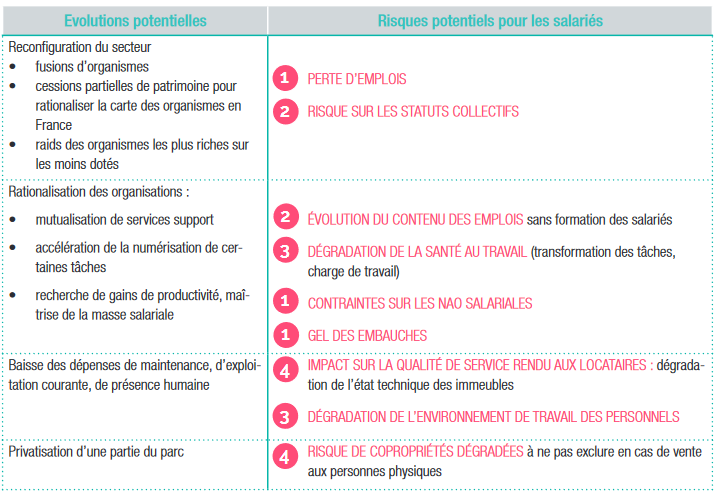

Le secteur du HLM est poussé à changer de visage, plus précisément à se concentrer et à céder une partie de son patrimoine. Conséquences : une moindre capacité des organismes à maintenir et renouveler le patrimoine et une restructuration des organisations.

ORGANISATION

Amenée par le débat budgétaire sur les APL, la question du secteur HLM se pose désormais sous l’angle de son organisation : nombre d’acteurs, objectifs et missions. La vision qui l’inspire se lit dans les débats autour du projet de loi Évolution du logement et aménagement numérique (ELAN) et dans le protocole d’accord signé le 13 décembre 2017 par le Premier ministre et la fédération des Entreprises sociales de l’habitat (ESH). Certains employeurs, des ESH notamment, ont d’ores et déjà commencé à lancer des projets de rapprochement d’organismes.

LA CONCENTRATION DU SECTEUR, TENDANCE ANCIENNE, VA S’ACCÉLÉRER

Action Logement pilote déjà quelque 900 000 logements (surtout HLM), les ESH sont majoritairement constituées en groupe, la réforme territoriale incite fortement à des coopérations intercommunales entre les OPH municipaux. Sous contrainte financière et avec des nouveaux outils (notion de groupe d’offices HLM, seuils en termes de nombre de logements à venir), le secteur peut s’attendre désormais à des fusions d’organismes. Des groupes ayant amassé des trésors de guerre pourraient « consolider » le secteur par rachat d’organismes en difficulté. Les 82 000 salariés du logement social pourraient vivre de nombreuses réorganisations à court terme, susceptibles de se cumuler avec la transition numérique qui attend également le secteur.

LES AMBITIONS GOUVERNEMENTALES DE CESSION DE PATRIMOINE DEMANDERONT DES INNOVATIONS POUR ÊTRE SUIVIES D'EFFET

Le gouvernement semble déterminé à réaliser effectivement la vente de 40 000 logements par an. Cet objectif ancien n’a jamais été atteint, car il soulève plusieurs difficultés : gestion quotidienne plus complexe et coûts supérieurs pour les bailleurs (gestion d’un patrimoine morcelé, en copropriété), réticences des maires pour des raisons politiques ou en raison de seuils SRU. La loi à venir pourrait préciser comment ces obstacles seront levés.

Au final, et en réponse aux mesures gouvernementales, les budgets de maintenance et de construction neuve risquent d’être revus à la baisse, ce qui ne va pas précisément dans le sens d’un « choc de l’offre ».

UN PAYSAGE INSTITUTIONNEL MOINS ÉCLATÉ QU’IL N’Y PARAÎT

Le logement social représente 5,4 millions de logements occupés sur les 28,4 millions de résidences principales que compte le pays. Les principaux bailleurs sociaux sont les Offices publics de l’habitat (OPH) et les entreprises sociales pour l’habitat (ESH).

Il existe 259 OPH (2,2 millions de logements et équivalents logements en foyers) et 229 ESH (2,3 millions). Contrairement aux OPH, les ESH appartiennent bien souvent à des groupes. Ainsi, Action Logement Immobilier, à lui seul, représente près de 900 000 logements, et plus de 70 ESH. Le secteur n’est donc pas aussi éclaté qu’il n’y paraît.

S’ajoutent des coopératives (50 000 logements) et surtout des SEM (80 sociétés d’économie mixte, avec près de 500 000 logements).

En 2014, la moitié des organismes de logement social géraient moins de 5 565 logements. Considérant les acteurs et les petites structures trop nombreux dans le secteur HLM, les pouvoirs publics pourraient imposer aux bailleurs sociaux un nombre minimal de logements gérés.

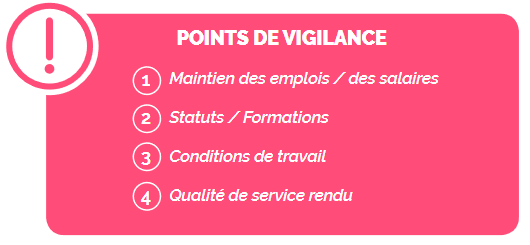

Quatre points de vigilance pour les représentants du personnel

Les représentants du personnel du secteur du logement social doivent bien évaluer l’impact des mesures gouvernementales sur les organismes pour lesquels ils travaillent avant tout avis sur les éléments suivants :

Retrouvez le détail de l'analyse sectorielle de nos experts, les évolutions potentielles dans cette nouvelle fiche à télécharger.