En 2020 et 2021, des dispositifs largement financés par l’État ont permis aux entreprises de limiter les effets de la crise avec des conséquences sur les conditions salariales et d’emploi pour les salariés, qui ont consenti les efforts les plus importants. Autant de points à mettre en avant dans le cadre des négociations salariales qui s’engagent en 2021. Cette fiche vous donne les points de repère sur cette actualité pour engager vos négociations.

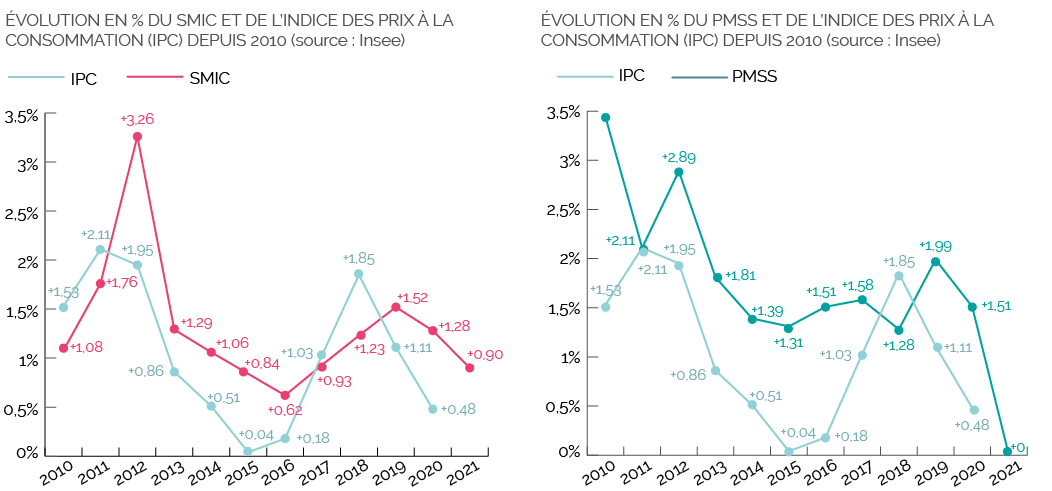

#1.1. L’évolution du SMIC en 2021 ne permet pas de maintenir le pouvoir d’achat

Après une progression de 1,2% en 2020, le SMIC est réévalué à 1 555 € par mois au 1er janvier 2021, soit une hausse de 0,9%.

Bien que cela soit plus une hausse supérieure à celle prévue pour l’indice des prix à la consommation (-0,01% entre décembre 2019 et décembre 2020) calculé pour l’ensemble de la population, elle ne permet pas de compenser la baisse du pouvoir d’achat constatée ces dernières années. En effet, les prix de certaines dépenses incompressibles ont poursuivi leur hausse en 2020, comme l’alimentation dont l’indice a augmenté de 2,1% en 2019 et de 1,24% en 2020.

#1.2. Tendances salariales : les cadres plus favorisés

En ce qui concerne les tendances d’évolution des salaires, en moyenne, comme en 2019, celles observées en 2020 en France ont été plus favorables pour les cadres.

Les augmentations (y compris promotions) moyennes se situent autour de 2,3% (2,8% en 2019) pour ces derniers, contre 2,0% (2,4 % en 2019) pour les non-cadres (source Étude rémunérations 2020 Deloitte).

#2.1. Au cours des dernières années, les entreprises ont bénéficié d’une série de mesures globalement favorables

Au niveau social

Début 2019 :

- la suppression de la GMP (garantie minimale de points) avec la fusion des régimes AGIRC/ ARRCO sur les salaires des cadres et assimilés ayant des salaires proches du PMSS. Elle a souvent dépassé l’effet hausse des taux de cotisation retraite ;

- la conversion du CICE/ CITS en réduction de cotisations, neutre pour les sociétés mais positive pour les associations ou les EPIC ;

- l’instauration de la prime PEPA, reconduite et élargie en 2020 puis 2021

Au 1er octobre 2019, avec un effet plein pour la première année en 2020 :

- augmentation du taux de réduction de cotisations patronales (« réduction Fillon ») pour les salaires inférieurs à 1,6 SMIC.

Au niveau fiscal

Citons en particulier la baisse progressive du taux d’impôts sur les bénéfices, de 33,33% avant 2019 à 25% d’ici 2022.

#2.2. Après les mesures d’aides covid en 2020, de nouvelles exonérations en 2021

Les aides Covid instaurées en 2020

Parmi les mesures d’urgence prises par le gouvernement au printemps 2020, l’allocation d’activité partielle et l’exonération des cotisations sociales sur les indemnités employeurs constituent les mesures les plus marquantes et et les plus significatives.

D’autres mesures sociales sont également à citer :

- des mesures d’aides spécifiques aux entreprises les plus touchées : aides à la prise de congés payés, exonérations et aides au paiement des cotisations ;

- aide à l’embauche de jeunes de moins de 26 ans ;

- prime à l’embauche des contrats d’apprentissage et de professionnalisation.

Les mesures 2021

De nouvelles exonérations entrent en vigueur sur les éléments périphériques de rémunération :

- exonération de forfait social sur les attributions gratuites d’actions ;

- hausse de la limite d’exonération de prise en charge des frais au titre du forfait mobilités durables (vélo, covoiturage, transports publics, autre mobilité partagée), porté de 400 à 500€ par an et par salarié ;

- suppression du forfait social sur les abondements au PEE d’actionnariat salarié pour 2021 et 2022 et forfait social réduit à 10% sur les abondements unilatéraux de l’employeur.

Le bonus/ malus sur les cotisations chômage qui devait entrer en vigueur en 2021 pour moduler le taux de cotisation chômage est reporté en 2022 ou 2023.

Sur le plan fiscal, outre la poursuite de la baisse du taux d’impôt des sociétés, les entreprises bénéficieront :

- d’un double allègement des impôts de production : réduction des taux de CVAE et CFE ; baisse de la valeur locative des établissements industriels ;

- de nouveaux crédits d’impôts : baisses de loyer, mécénat d’entreprise, rénovation énergétique.

Enfin, après plusieurs années de réduction des taux de cotisations, qui constituent autant de baisses de revenus différés, les taux demeurent inchangés.

La prime PEPA est reconduite en 2021, avec un versement possible jusqu’à début 2022. Tous les salariés gagnant jusqu’à 3 SMIC sont éligibles à cette prime exonérée dans la limite de 1 000€ pour les salariés. Cette limite d’exonération sera portée à 2 000€ si l’entreprise est couverte par un accord d’intéressement en vigueur ou si l’entreprise ou la branche s’engage formellement via un accord de méthode à des actions de valorisation des travailleurs de la deuxième ligne.

#3.1. Votre entreprise a-t-elle eu recours à des dispositifs publics de soutien ?

Votre entreprise a sollicité la mise en place de l’activité partielle ou de l’activité partielle de longue durée.

Quelles ont été les économies (c’est-à-dire les salaires pris en charge par l’État) générées par l’activité partielle et quelles perspectives pour 2021 ?

Votre entreprise a pu bénéficier d’autres mesures ou subventions en 2020 et en prévoit pour 2021.

Quels montants cela représente-t-il ? Quelle utilisation des subventions ?

#3.2. un contexte délicat pour la plupart des entreprises mais dans quelle mesure ?

(...)

>>> Lire la suite dans notre fiche pratique Négocier les rémunérations en 2021

Pour télécharger ce document, merci de compléter le formulaire ci-dessous.

En vous inscrivant, vous pourrez lire nos articles réservés et télécharger les supports de présentation de nos webinaires, fiches pratiques, etc.