La voiture électrique et connectée remet en cause la structure actuelle de la filière ainsi que sa chaîne de valeur. Cela met sous pression les acteurs traditionnels. Or ce mouvement de fond se conjugue à une mutation de la demande et à un creux de cycle qui fragilisent le secteur automobile.

S’il n’est pas prévu que le marché européen ou mondial s’effondre brutalement, les analystes s’accordent sur la fin du cycle de croissance d’ici à 2020 : le rattrapage postérieur à la crise de 2008 s’achève et, en Europe, le secteur devrait connaître dans les années à venir une croissance positive mais faible des ventes et de la production (moins de 1% par an selon les dernières estimations d’IHS). À cet effet de cycle certains ajoutent la prise en compte d’éléments nouveaux, qui constituent les premiers ingrédients d’une mutation de la demande des consommateurs et qui s’additionnent à la mutation de l’offre.

BAISSE DE LA DEMANDE

Quatre éléments laissent deviner une modification de la demande :

- un possible renchérissement des véhicules et de leur coût d’usage, avec l’électrification, les évolutions réglementaires et la hausse du prix des carburants, sous l’effet des cours mondiaux du pétrole et/ou de taxes ;

- de possibles reports d’investissements automobiles, notamment de la part des entreprises équipées de flottes, en raison d’une absence de visibilité sur les possibilités d’utilisation des véhicules (avec la mise en place de zones à faibles émissions), ou d’une offre électrique encore insufisamment adaptée à leurs besoins (bornes de recharge et autonomies suffisantes) ;

- le développement de l’autopartage, qui peut avoir de réelles conséquences sur l’achat de véhicules par les ménages ;

- enfin, les exportations se réduiraient (croissance de la production locale dans les zones émergentes, politiques protectionnistes, dépréciation des monnaies...) et limiteraient aussi le potentiel de croissance de la production européenne.

Ces tendances pourraient être atténuées par des mesures d’aide aux ménages en faveur de l’achat de véhicules propres, telles que la prime à la casse ou le bonus/malus.... Il conviendra de suivre les impacts des tendances dans les modes de consommation (qui pourraient n’être que marginaux ?), et l’effet inverse des incitations à l’achat de véhicules moins polluants.

Toutefois, la fin d’un cycle ne signifie pas pour autant la fin de l’industrie automobile ou la perspective de plans sociaux de grande ampleur. Nous sommes en revanche plus préoccupés par ce qui se joue au sein des entreprises et de la chaîne de valeur, sur le volet de l’offre. Les signaux d’alerte (« profit warning ») sur les révisions à la baisse des pro ts, émanant d’acteurs du haut de gamme allemands (comme BMW), ou d’équipementiers très solides comme Valeo ou Continental, sont les premiers symptômes d’une anticipation des mutations du secteur.

L’AUTOPARTAGE

Le cabinet d’analyse Navigant Research anticipe que 8,1 millions de personnes en Europe soient abonnées à un service d’autopartage à l’horizon 2026. Les courses à la demande (VTC) se développeraient plus fortement encore, avec une croissance de 25% par an en Europe. Elles pourraient représenter 11,2 milliards de courses à horizon 2026

DISRUPTIONS

Les analystes anticipent que ces acteurs de tête seront traversés par des tensions profondes. Les constructeurs automobiles vont en effet devoir s’adapter à trois formes de transformation, sur chacun des trois piliers qui faisaient leur identité et leur caractère « incontournable », du moins jusque-là.

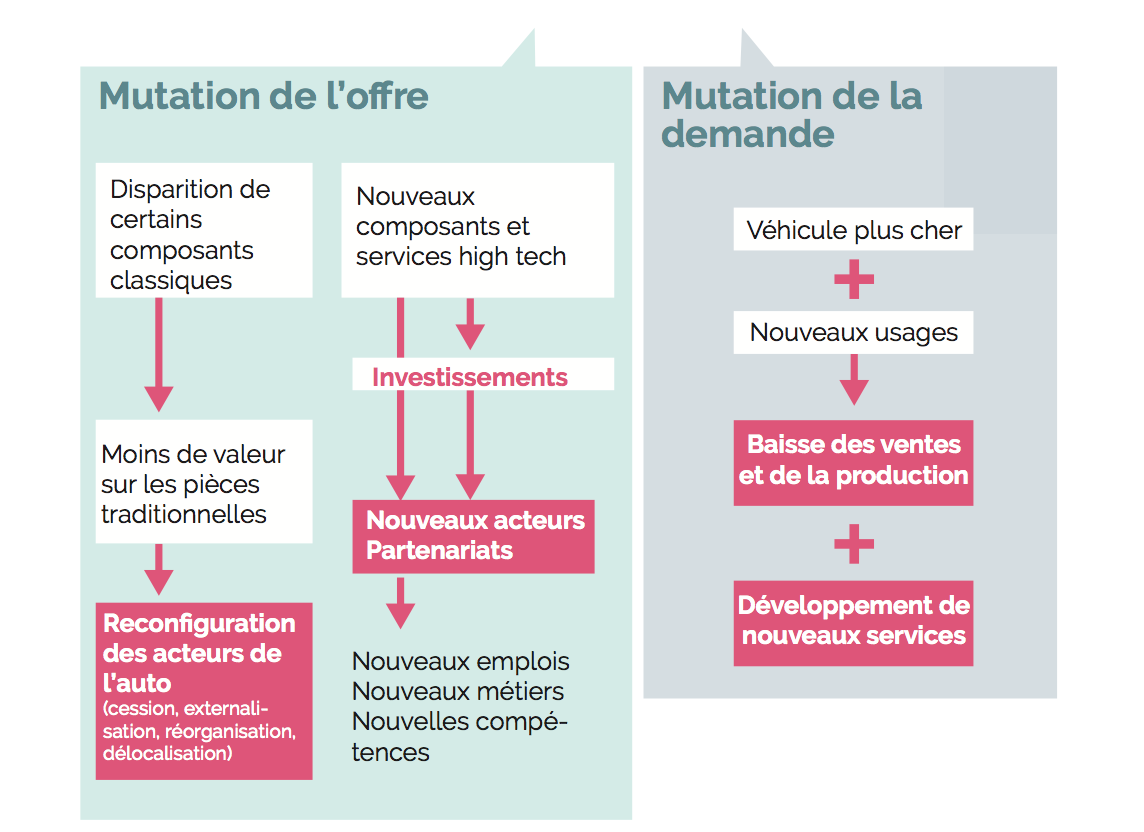

Côté moteur, l’évolution vers l’électrique risque de donner l’avantage à ceux qui maîtrisent les batteries (ou une autre solution technologique propre, réellement e cace et peu coûteuse). Cela signifie également la disparition de composants — et donc moins de valeur pour les motoristes et leurs sous-traitants —, ainsi que le transfert de la valeur sur des éléments technologiquement plus complexes et novateurs (connectivité, modules associés à la conduite autonome).

Pour ce qui est du design et de la maîtrise du véhicule final, l’émergence des véhicules connectés et avec des fonctions autonomes ainsi que la valeur prépondérante que prendront l’électronique et les logiciels pourraient faire passer l’architecture stratégique du véhicule dans les mains des acteurs du numérique et, à tout le moins, forcer les constructeurs et équipementiers à investir ces domaines et à conclure des partenariats.

Enfin, concernant les réseaux de vente et de réparation, les solutions de mobilité changeront significativement les rapports entre clients et concessions automobiles et garages. Ceux-ci devront ainsi intégrer une dimension conseil sur les usages et services autour de la mobilité.

L’électrification et le véhicule autonome modifient l’offre et la demande

PART DU GÂTEAU

Constructeurs et grands équipementiers, européens notamment, risquent ainsi de se faire doubler par de nouveaux acteurs qui maîtrisent les nouvelles pièces maîtresses de la chaîne de valeur automobile (fabricants de batteries, pour la plupart asiatiques, ou acteurs du monde du numérique et des traitements des données des plates-formes de service) et qui revendiquent une part du gâteau. Pour tenter de garder la maîtrise sur leur domaine, les constructeurs et équipementiers devront a minima investir lourdement de l’argent et des moyens humains, sur ces champs assez nouveaux³. Ainsi, même si cela su sait à les protéger de nouveaux venus, l’effort à produire pèsera sur la profitabilité et la rentabilité des capitaux investis... sans garantie de succès. La communauté financière ne s’y trompe pas et réévalue à la baisse les placements dans le secteur.

³ Ce que certains nomment CASE pour « Connectivity, Autonomous Driving, Shared Mobility and Electrification ».

PARTENARIATS

Si la conservation des positions passe par des partenariats, ceux-ci rebattront également les cartes de la domination des acteurs actuels. Soit les partenariats prennent la forme de concentration entre acteurs du secteur, et cela se traduira par des réorganisations en vue de rétablir (ou améliorer) les performances financières, à l’image de la fusion entre PSA et Opel. Soit ils passent par l’ouverture aux acteurs « hors automobile », entourant d’incertitude les retours futurs sur investissement. Telle est la question qui entoure un partenariat comme celui de l’Alliance Renault-Nissan-Mitsubishi et Google.

PARTENARIATS

Dans la perspective de la voiture de demain, les constructeurs et équipementiers élargissent leur champ de compétences à travers des partenariats. Ainsi ils prennent des participations chez les grands noms des VTC (Lyft pour GM, Uber pour Daimler). Les développements pour les futurs véhicules connectés ont donné lieu à des alliances entre Microsoft, Ericsson ou Huawei et certains constructeurs. Dans le véhicule autonome, VAG pourrait se rapprocher de Waymo (ex-Google Car) et des prises de participations s’opèrent dans le transport public, par exemple entre des start-up françaises (Navya, EasyMile) et Valeo ou Continental.

RECHERCHE DE MOINDRES COÛTS

Ces champs d’innovation de grande ampleur, en motorisation et autonomie, augmenteront les coûts puis les prix de vente pour des consommateurs qui n’y sont pas nécessairement prêts, les incitant peut-être à adopter d’autres « solutions de mobilité » qui feront baisser les volumes. Dans les deux cas, la valeur attachée aux pièces et services classiques du véhicule va diminuer, avec également moins de développement de nouveaux programmes.

Les acteurs de tête (constructeurs et grands équipementiers) choisiront pour certains de se recentrer sur les domaines les plus prometteurs en croissance et en bénéfices. Certains constructeurs se présentent ainsi déjà comme « fournisseurs de solutions de mobilité ». Ils pourront aussi céder ou externaliser les activités les moins stratégiques. Cela profitera à des acteurs qui miseront sur la taille pour diminuer les coûts fixes et sur la productivité pour diminuer les coûts variables afin de compenser la baisse de valeur de leur production. C’est notamment là qu’apparaissent les enjeux d’automatisation des productions et de digitalisation (Industrie 4.0), dans les usines des pays industrialisés, ou que réapparaît l’option de la délocalisation (bas coûts salariaux, marché en croissance sur véhicules basiques). Pourtant, l’internalisation des productions et services et la possibilité d’embrasser l’ensemble d’un segment, constituent une alternative pour maintenir une capacité à capter de la valeur dans le secteur.

ACCOMPAGNER L’ADAPTATION

Ces recettes sont connues. Elles ne sont pas nouvelles, mais vont probablement s’intensifier. On peut y voir des motifs d’inquiétude sur l’emploi dans les activités traditionnelles de la filière. Mais elles ouvrent aussi la voie à de nouvelles entreprises et de nouveaux métiers.

Les enjeux du secteur peuvent ainsi être résumés :

- moins de volumes et d’emplois dans les activités moteurs ;

- plus d’activités en service et en ingénierie ;

- des contours renouvelés de la filière automobile, qui s’ouvre à d’autres entreprises (avec leurs emplois) et métiers ;

- de nouvelles formes d’organisation, de travail et de compétences.

Cela souligne l’impérieuse nécessité pour l’entreprise et pour les salariés de se projeter sur une trajectoire sans en voir nécessairement le point d’équilibre final. La communauté financière sanctionne l’incertitude en misant sur d’autres secteurs et la reporte vers le corps social. Dans ce contexte, ce sont aux salariés qui doivent opérer une mobilité professionnelle et parfois géographique, plus difficile à engager, qu’il convient d’apporter des soutiens et des dispositifs de sécurisation des parcours. C’est un sujet qui engage la responsabilité des entreprises, mais plus largement des moyens publics accordés à la filière.