Camaïeu, Gap, San Marina, Cop-Copine … les annonces de redressement ou de procédures de sauvegarde dans le secteur de l’habillement se multiplient, en particulier des enseignes milieu de gamme qui étaient les réussites des années 80, 90. Alors que se passe t-il dans ce secteur qui a mis au chômage ces dernières années des milliers de salarié.e.s, surtout des femmes aux statuts précaires, sans susciter beaucoup d’émotion dans l’opinion publique ?

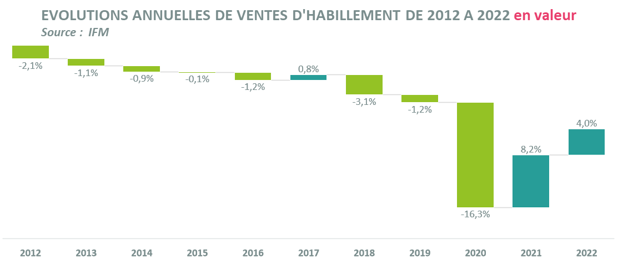

Depuis 10 ans, le marché de l’habillement a reculé de 10 % en valeur et la crise sanitaire a joué le rôle d’un catalyseur d’une crise déjà latente.

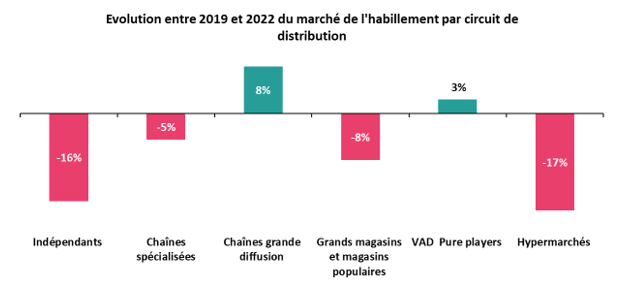

Au global, le marché de l’habillement ne retrouve pas son niveau d’avant-crise en 2022 : -5,8 % entre 2019 et 2022.

Cela masque de plus un contraste important entre les ventes en magasin qui ont reculé sur cette période de 11 % - avec une fermeture de 11% du parc de boutiques selon Alliance Commerce et le e-commerce qui a connu une hausse de 80 % entre 2019 et 2022.

La crise a durablement transformé les habitudes de consommation :

- Réduction de la fréquentation et des achats d’impulsion en magasin.

- Hausse des taux de transformation et du panier moyen dans les points de vente.

- Augmentation de la vente en ligne (un article d’habillement sur six aujourd’hui).

Entre 2019 et 2022, les deux seuls circuits à enregistrer une progression sont la grande diffusion (type enseigne Kiabi) et les pure players (entreprises de commerce en ligne)… confirmant une tendance de long terme.

Ce que la crise a mis en exergue et accéléré, c’est avant tout le long déclin des indépendants et des chaînes spécialisées, notamment celles de milieu de gamme qui n’ont pas su faire face à la concurrence des géants de la fast fashion et des pure players.

- La baisse sur les hypermarchés correspond aussi à une stratégie de moins investir sur le non-alimentaire, moins profitable.

- Les grands gagnants de la crise sont les chaînes de grande diffusion à bas coûts (Primark, Kiabi, etc.) et les pure players.

- Les grands magasins n’ont pas encore retrouvé complètement leur clientèle étrangère, notamment chinoise.

Si le marché s’est effondré en valeur, il a explosé en volume, porté par les prix ultra bas des nouveaux entrants et les pure players au détriment des chaînes traditionnelles.

Ainsi, le nombre de vêtements mis sur le marché depuis 10 ans a augmenté de 21% selon Refashion. Cette hausse a été captée par les nouveaux entrants mondialisés et à bas prix du marché (Zara et Zeeman dans les années 1990, H&M en 1998, Primark en 2013), puis les pure players (Shein en 2008, Zalando en 2010, Asos en 2011) et dernièrement la seconde main (Vinted en 2013). Les prix de l’habillement ont très peu augmenté sur la période 1993-2019 (+9 % vs +43 % pour l’ensemble des prix), ce qui a réduit d’autant les marges commerciales des acteurs traditionnels.

Les sources de la crise actuelle des chaînes traditionnelles moyen de gamme sont multiples.

Durant leur période de « gloire », elles ont attiré des fonds d’investissements « voraces », exigeant des remontées de trésorerie importantes et ne mettant pas en place les investissements nécessaires notamment sur la transition numérique et logistique sous tendant le e-commerce. En parallèle, un développement d’ampleur des réseaux de boutiques a été réalisé, conduisant sans doute à un excès d'offre sur ce créneau du moyen de gamme.

L’arrivée des nouveaux acteurs aux moyens bien plus importants et aux rotations de collections rapides leur permettant d’avoir toujours un temps d’avance – les géants de la fast fashion tels que Zara et H&M - les ont « ringardisées » et fragilisées. Plus récemment, le développement des enseignes à très bas prix (Kiabi, Primark et Shein), ont capté un segment important de leur clients. Enfin, les préoccupations écologiques (achats Made in France et seconde main) ont sans doute aussi contribué à détourner de leurs enseignes une autre catégorie de clients.

Malgré les aides publiques, la période de crise sanitaire a bien sûr mis sous tension les trésoreries tandis que la période actuelle et son lot de nouveaux défis (hausse du prix des matières premières et des loyers, de l’énergie, baisse du pouvoir d’achat des français et arbitrage dans leurs dépenses …) portent le coup de grâce pour beaucoup.