Quelles évolutions pour l’emploi de la filière moteur française ?

Afficher l'article en plein écranIl y a un an, notre Quatre-pages filière automobile n°11 passait en revue les points forts et fragilités du groupe motopropulseur, atout de la filière automobile française. Nous nous étions alors engagés à poursuivre cet état des lieux, en traitant une question essentielle, celle de l’emploi. Aujourd’hui, la baisse des effectifs semble inéluctable, et l’électrification devient le bouc émissaire des restructurations annoncées. Qu’en est-il réellement ? Quelle pourrait être l’ampleur des pertes d’emplois ? Quels enjeux autour des compétences ?

Les trois ruptures majeures dans l’automobile (électrification, véhicule autonome, « nouvelles mobilités ») imposent de nombreux investissements aux constructeurs et grands équipementiers, qui courent le risque d’être doublés par des nouveaux acteurs dans la filière : fabricants de batteries, fournisseurs de système d’informations, de services en ligne, opérateurs télécoms. Cette évolution rend incertains les retours sur investissements, ce dont a horreur la communauté financière. Pour ne pas être désavoués par les investisseurs, les grands acteurs de l’automobile accélèrent des restructurations qui trouvent aussi d’autres motivations dans l’évolution des volumes et la nature des activités. Bien que les ventes de véhicules électriques ne soient qu’émergentes et que le véhicule autonome ne verra le jour qu’après 2030, c’est dès maintenant que les constructeurs et les équipementiers recherchent d’importantes économies. Pour cela, ils emploient deux moyens : la réduction de leurs effectifs à tous les niveaux (production, R&D, services supports, commercialisation), mais aussi le durcissement de leurs politiques d’achat auprès des sous-traitants. Nombre de constructeurs et d’équipementiers rendent l’électrification responsable de ces pertes d’emplois. Nous y voyons plutôt la traduction d’une gestion financière de court terme destinée à sauvegarder les marges. La recherche de productivité dans le cadre de l’industrie 4.0 risque de se faire à marche forcée, comme cela avait été le cas avec le lean manufacturing, au sortir de la crise financière de 2009. En d’autres termes, l’électrification sert de bouc émissaire actuellement. Il ne faut cependant pas nier les effets massifs qu’aura d’ici quelques années l’évolution du « mix motorisation » et qu’on peut d’ores et déjà tenter d’estimer.

Érosion des emplois de la filière moteur : les données de l’équation

Depuis 3 ans, Syndex suit une centaine de sites dont l’activité est reliée au groupe motopropulseur. Cette base, qui totalise 56 000 emplois, constitue un poste d’observation privilégié et tout à fait unique. Son analyse permet de distinguer plusieurs causes à l’érosion actuelle et à venir des effectifs.

Le groupe moto-propulseur occupe une place déterminante dans l’industrie automobile en France : 15% des moteurs et 16% des transmissions européennes y sont produits, contre moins de 10% des véhicules assemblés. La filière se compose pour près de moitié d’activités traditionnelles, avec une forte densité d’emplois : l’assemblage pour un tiers de la filière et la fabrication de composants (14%), notamment au travers des fonderies. Les sites R&D représentent de l’ordre de 16% de l’effectif global (9 000 salariés), avec principalement 15 centres R&D. Le reste de l’effectif est réparti entre plusieurs activités : contrôle moteur, dépollution, électronique, composants de transmission, mais aussi systèmes de filtrage, turbocompresseurs et reconditionnement.

LA BAISSE DE L’EMPLOI EST DÉJÀ ENGAGÉE. La diminution de l’effectif inscrit et le recours accru à l’intérim sont les deux principaux symptômes d’une érosion de l’emploi appelée à se poursuivre. Au cours du rebond dont a bénéficié l’activité entre 2014 et 2017, l’effectif inscrit a diminué de 6%, ce qui a été compensé par un doublement de l’intérim. Celui-ci a atteint 13% de l’emploi dans la filière. Cette tendance s’observe plus particulièrement dans les activités traditionnelles d’assemblage et de fonderie. Des postes sont créés dans ces nouvelles activités innovantes, mais leur nombre reste trop faible.

Les salariés âgés représentent une part relativement élevée de l’effectif de la filière, dont 17% avaient plus de 55 ans en 2016 (21% dans l’assemblage chez les constructeurs). Sans rem- placement de leurs départs, l’emploi continuera donc de baisser, y compris en prenant en compte l’intérim.

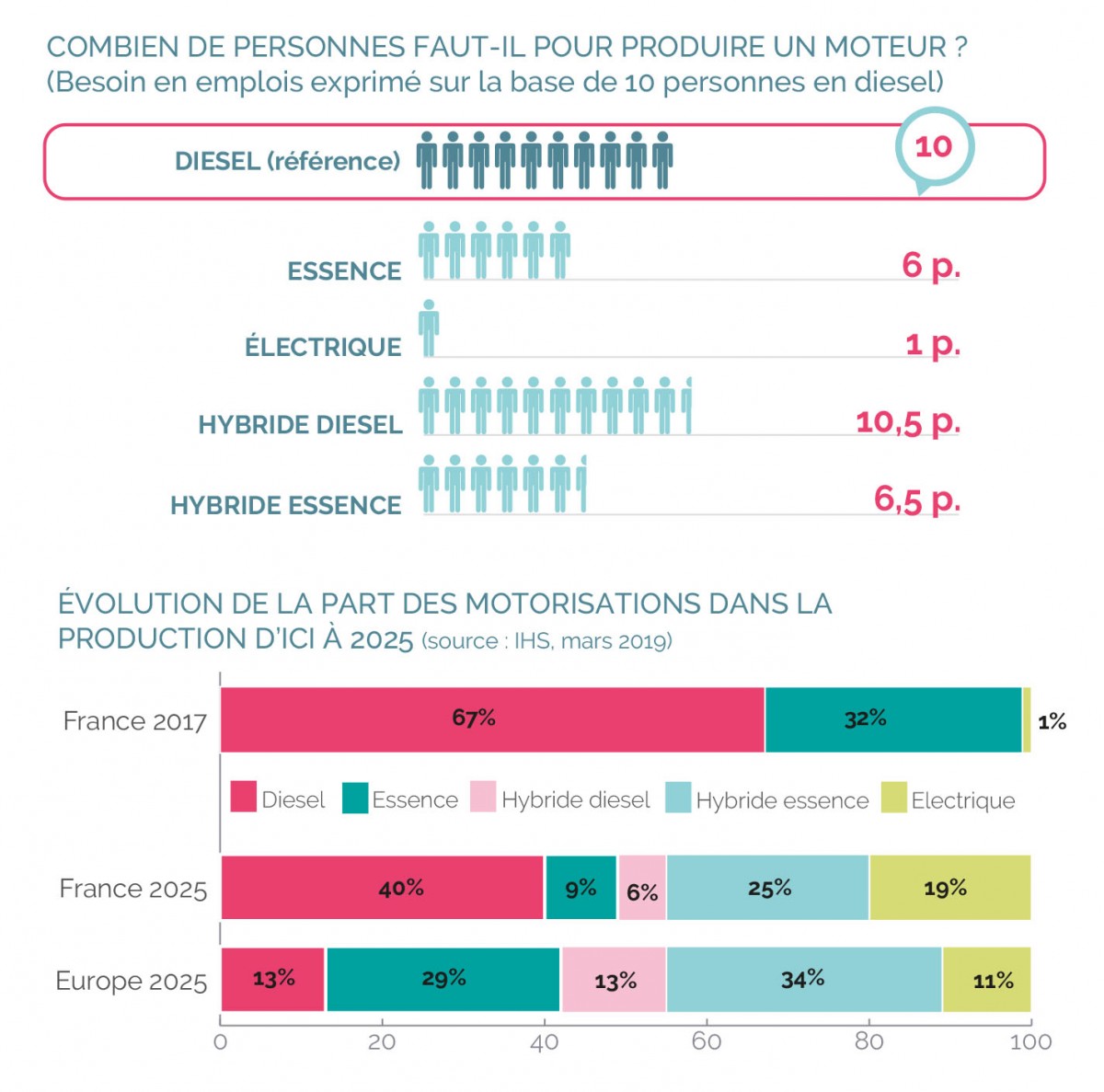

NOUVELLES MOTORISATIONS : UN EFFET À PLUS LONG TERME SUR L’EMPLOI. La période actuelle est marquée avant tout par la forte baisse du diesel, qui affecte déjà l’emploi dans certaines entreprises. Les véhicules essence sont les grands gagnants de cette chute. Tirés par la sévérisation des normes sur les émissions de polluants, les solutions électrique, hybride et surtout d’hybridation légère (où l’utilisation de batterie 48V aidera à optimiser les performances du thermique) devraient largement se développer à partir de 2020. L’avènement du pur électrique est envisagé à un plus long terme (10% à 50% à 2030 selon les prévisionnistes). En termes de production en France (2017 et 2025) et en Europe (prévision 2025), c’est bien l’hybridation qui dominera d’ici 2025.

Un certain nombre d’entreprises utilisent des ratios (intègrant des hypothèses de productivité) pour quantifier le besoin en emplois associé aux différents types de motorisation (voir schéma) :

• rapporté au moteur diesel qui sert ici de référence, un moteur essence ne sollicite que 60% de l’effectif (autant sur l’assemblage qui représente un tiers de l’activité, 40% sur les composants) ;

• le moteur électrique (hors batterie) repose sur 4 opérations (dont le bobinage) avec peu de composants. Il ne requiert qu’un dixième de la force de travail d’un moteur diesel ;

• les « hybrides complets » nécessitent une motorisation thermique souvent plus légère, mais également un moteur électrique. Ils demandent donc plus de main-d’œuvre. Nous prenons comme hypothèse une demi-personne de plus que le moteur thermique de référence.

EN DÉFINITIVE, 10 000 À 15 000 EMPLOIS MENACÉS D’ICI À 2025. En prenant en compte les hypothèses du cabinet IHS sur les productions de moteurs par type en France, c’est 20% de l’emploi qui est menacé… et 30% si l’on se base sur les hypothèses retenues pour l’Europe. Cette estimation permet d’avoir des ordres de grandeur raisonnables et évite une instrumentalisation du débat au travers d’annonces alarmistes. Toutefois, comme nous le précisons régulièrement, les trajectoires ne sont pas homogènes et les entreprises et leur direction ont des marges de manœuvre, selon qu’elles veulent ou non défendre l’emploi dans leur site. En outre, aux côtés des volumes d’emplois, il faut regarder l’évolution des métiers associés à ces changements.

> Télécharger l'intégralité du 4 pages auto n°13

> Découvrir tous les 4 pages auto