En cause : le spectre des barrières tarifaires et du casse-tête administratif. La SMMT estime qu’en l’absence d’accord de libre-échange avec l’UE pour la période post-Brexit (après mars 2019), les règles applicables par l’OMC pourraient conduire à un surcoût total de 4,5 milliards de livres, dont 2,7 milliards pour les importations et 1,8 milliard pour les exportations.

Plusieurs études indiquent que le prix final des véhicules importés pourrait grimper de manière significative (jusqu'à 2 000 £ ou 25 %[5], 1 500 £ en moyenne selon la SMMT) si les constructeurs et les revendeurs en répercutaient l’intégralité. En effet, l’OMC[4] prévoit une taxe de 10 % sur les véhicules et jusqu'à 4,5 % sur les composants en vertu des règles dites « d’origine »[6] (rules of origin) servant à déterminer le contenu d’origine nationale des produits. Les règles d’origine exigent notamment que 60 %[7] de la valeur ajoutée[8] du véhicule soit d’origine locale pour bénéficier des exemptions de droits de douanes prévus par les accords de libre-échange.

Avec une part d’origine locale estimée par la SMMT à environ 44 %, le secteur automobile britannique est donc directement concerné par ce mécanisme en cas de sortie de l’union douanière et du marché unique (Brexit « dur »). Par ailleurs, la suppression de l’union douanière et la réapparition des contrôles douaniers s’accompagneront d’une hausse des coûts administratifs, d’importantes complications bureaucratiques, mais aussi de délais et de coûts de stocks supplémentaires .

Si la SMMT a accueilli positivement le projet de loi du gouvernement[9]

visant à transposer une large partie de l’acquis communautaire dans le cadre juridique britannique, elle milite cependant pour davantage de clarté de la part de l’exécutif sur la nature exacte du futur accord envisagé, tout en plaidant pour la continuité dans les relations commerciales avec l’UE. Une période de transition semble en effet indispensable afin d’éviter une rupture brutale au moment du Brexit. Dans ce contexte, la SMMT a fait part au gouvernement des cinq champs stratégiques prioritaires pour la compétitivité du secteur post-Brexit :

-

maintien de l’accès au marché unique afin d’éviter les barrières tarifaires et non tarifaires ;

-

maintien d‘une union douanière garantissant la libre circulation des biens automobiles tout en évitant les coûts aux frontières et les risques disruptifs sur la chaîne de fabrication ;

-

sécurisation des compétences en garantissant la libre circulation des personnes sans contrôles aux frontières dans un contexte de pénurie de main-d’œuvre qualifiée

-

maintien de la compétence de certification des produits en lien avec les normes automobiles européennes via l’Agence de certification des véhicules (Vehicle Certification Agency) ;

-

sécurisation des accords de libre-échange et de la position du Royaume-Uni en résolvant la question des règles d’origine de l’OMC

La SMMT redoute le scénario du pire c’est-à-dire celui dans lequel le Royaume-Uni redeviendrait un simple membre de l’OMC, engendrant l’application des tarifs douaniers sur les véhicules et les pièces détachées. Dans une industrie où les marges bénéficiaires au niveau de la chaîne de fabrication sont relativement limitées, cela change la donne pour les constructeurs locaux.

- 4. Organisation mondiale du commerce

- 5. « When Brexit means Brexit : implications for the UK automotive industry » (AD Punctum, février 2017), « Brexit : the impact on the automotive supply chain » (PA Consulting, mars 2017).

- 6. Origine préférentielle (détermine l’exemption de droits de douanes) ou non préférentielle (détermine l’application de droits de douanes).

- 7. Ce taux peut varier selon les accords.

- 8. Prix ex-works (sortie usine).

- 9. Projet de loi dénommé Great Repeal Bill.

LES MARGES DES CONSTRUCTEURS SOUS PRESSION

Si la baisse de la livre sterling favorise les exportations britanniques, elle renchérit dans le même temps le coût des véhicules et composants importés. Or le Royaume-Uni source en dehors de ses frontières près de 60 %[10] de ses pièces automobiles (essentiellement de l’UE), dont certaines font parfois plusieurs aller-retours entre plusieurs États membres. Il existe donc un risque manifeste d’érosion des marges amplifié par la menace de barrières tarifaires post-Brexit.

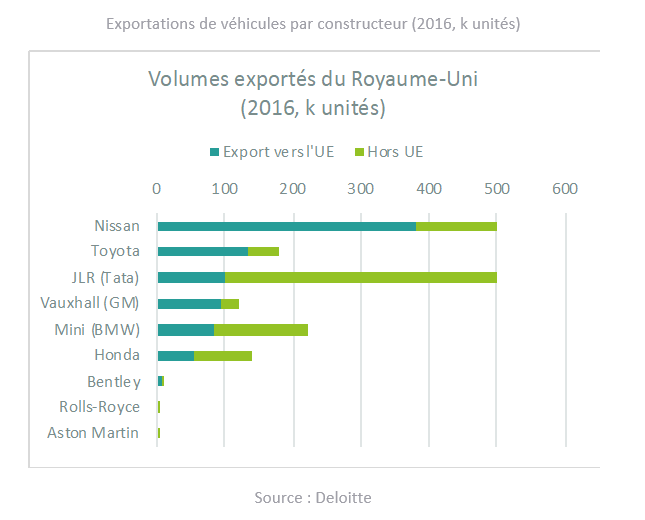

La partie de poker menteur dans laquelle se sont engagés les constructeurs et le gouvernement au lendemain du vote en faveur du Brexit n’a donc rien d’étonnant. Carlos Ghosn a été le premier à engager la négociation individuelle avec Theresa May afin d’obtenir des compensations en cas de barrières douanières. Nissan a depuis confirmé la production du nouveau Qashqai et du X-Trail à Sunderland. De manière générale, les risques pour les constructeurs ayant des usines au Royaume-Uni dépendent largement de leur taux d’approvisionnement local (environ 40 % pour Nissan par exemple) et de leur exposition de marché (export et/ou marché local). Les constructeurs japonais sont particulièrement exposés compte tenu de la part élevée de leurs exportations vers l’UE. GM, Ford, BMW et Vauxhall sont également fragilisés compte tenu d’une part significative de composants importés en provenance de l’UE.

- 10. Source Coface

Les risques de relocalisation de certaines activités en Europe continentale

ne sont pas nuls en cas de Brexit dur sans compensations financières pour les industriels, en particulier pour les constructeurs ayant déjà des bases de repli potentielles comme Nissan (qui bénéficie en outre du levier de l’Alliance), Toyota, Vauxhall (PSA) ou encore Mini (BMW), même si un tel redéploiement s’accompagnerait de nombreuses complications. Il n’est pas non plus exclu que certains constructeurs profitent de l’argument du Brexit pour ajuster les capacités de production et l’emploi. Pour les constructeurs ne disposant pas d’implantations industrielles, la faiblesse de la livre affaiblit significativement leur compétitivité commerciale sur le sol anglais, comme l’illustrent les mauvais résultats récents des marques françaises. La perspective d’un Brexit dur pénaliserait en outre les constructeurs allemands en raison de leur forte dépendance au marché britannique.

L’ALLEMAGNE PARTICULIEREMENT EXPOSEE EN CAS DE BREXIT DUR

Le choix d'un Brexit dur pourrait avoir des conséquences importantes pour l’industrie automobile allemande. L’Allemagne représente près de 10 % des exportations automobiles britanniques (troisième marché en volume et premier partenaire commerciale européen), tandis que le Royaume-Uni reste le premier marché d’exportation des constructeurs allemands. Une voiture produite en Allemagne sur cinq est exportée vers le Royaume-Uni et un véhicule vendu sur trois en Grande-Bretagne provient d’Allemagne. La fédération allemande de l'automobile (VDA) a récemment mis en garde le gouvernement britannique contre la voie d’un Brexit dur et plaide naturellement pour le maintien du Royaume-Uni dans une forme d’alliance de marché, alors que 18 000 emplois allemands[11] dépendraient directement des relations industrielles et commerciales automobiles entre les deux pays.

La VDA s’attend à un léger repli de l’ordre de 2 % de la production automobile nationale en 2017, pour la première fois depuis 2012, en raison notamment de la baisse de la demande liée au Brexit et des variations des taux de change. L’Allemagne est un exemple parmi d’autres de la forte interdépendance entre l’industrie automobile britannique et ses partenaires européens. L’épais brouillard dans lequel se trouve aujourd’hui la filière en raison des incertitudes de court terme continue de peser sur les investissements.

Lire sur le même thème >> L'INCERTITUDE LIEE AU BREXIT PESE SUR LE SECTEUR AUTOMOBILE BRITANNIQUE

Lire sur le même thème >> DES INVESTISSEMENT AUTOMOBILE AU POINT MORT

Lire sur le même thème >> LES SYNDICATS INQUIETS DES CONSEQUENCES SOCIALES DU BREXIT

11. How a hard Brexit would impact the German automotive industry” (Deloitte, juin 2017).