Où en est le marché de l’automobile fin 2020 ?

Afficher l'article en plein écranAu sommaire du 16ème numéro de notre 4 pages auto :

- Comment les constructeurs s’en sortent-ils face au Covid ?

- Point sur les restructurations dans le secteur automobile

- Ne condamnons pas la fonderie trop vite

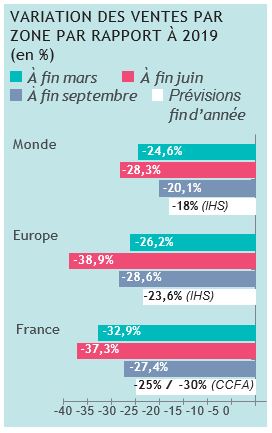

Une production à fin septembre 2020 en recul de 20% au niveau mondial et de 28% en Europe. Une telle évolution aurait été inimaginable en temps normal, quand les entreprises donnaient le sentiment d’être asphyxiées par 1 ou 2 points de croissance en moins.

Il faut pourtant faire face, et l’État a mis d’importants moyens pour aider les entreprises à passer le cap (PGE, activité partielle). Le plan de relance pour l’automobile laisse cependant un goût amer. Mal distribué (les 8 Md€ sont ramenés à 3 après déduction du PGE Renault), il reprend en outre des mesures souvent préexistantes. Quant à l’annonce tonitruante de 1 million de véhicules électrifiés produits en France d’ici 2025, elle figurait déjà dans les prévisions d’avant crise. Enfin, les mesures d’accompagnement des salariés aux évolutions du secteur sont imprécises et sans réel budget nouveau.

Surtout, le terme de « relocalisation » employé par le Président de la République dans son discours à Valeo Étaples a fait naître des espoirs bien vite déçus. Les pressions constantes à la délocalisation y compris en conception s’intensifient, tout particulièrement de la part de PSA. Même le maintien de l’activité encore présente dans nos territoires est loin d’être assuré.

Il devient donc vital que tout soit mis en œuvre pour s’assurer que des investissements soient engagés en faveur d’une plus forte intégration locale des activités émergentes. Cela nous paraît essentiel pour que l’électrique et l’hydrogène ne soient pas un miroir aux alouettes. L’enjeu porte aussi sur la reconversion des collectifs de travail, dont les CV de Site© Syndex permettent de valoriser les compétences. Sans cela, l’allégement des impôts de production apparaîtra comme un nouveau marché de dupes.

Comment les constructeurs s’en sortent-ils face au Covid ?

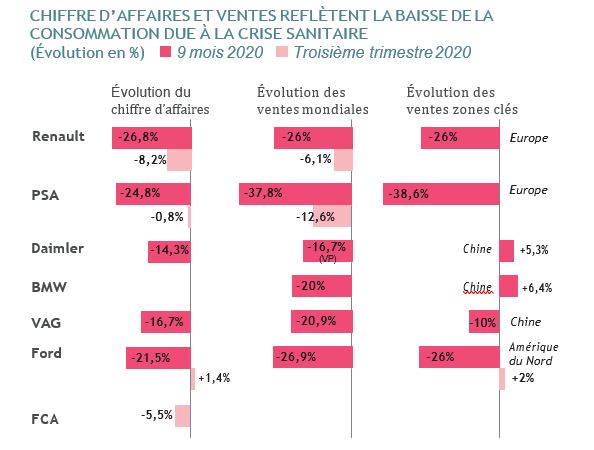

Comme la plupart de biens de consommation, les voitures se sont moins vendues depuis le début de la crise sanitaire. Les données à 9 mois publiées confirment un recul général des ventes, mais montrent aussi que la crise n’affecte pas tous les acteurs avec la même intensité.

|

En Europe, l'électrique tire son épingle du jeu. |

|

Les constructeurs allemands, sauvés par la Chine?

Les constructeurs allemands risquent d’être beaucoup plus à la peine pour atteindre leurs objectifs en termes d’émissions de CO2. Pour les constructeurs premium, le salut pourrait venir de la Chine où les ventes sont très dynamiques au troisième trimestre, conduisant Daimler à présenter des résultats plus élevés que prévu. VAG quant à lui table sur des résultats en baisse, mais positifs.

Reprise en Amérique du Nord ?

L’Amérique du Nord ne réussit qu’à FCA et aux constructeurs américains. En effet, FCA, très à la peine jusqu’alors, parvient à renouer avec les bénéfices au troisième trimestre, grâce à ses performances en Amérique du Nord, avec une progression record de son EBIT (+26%). Ford est également en nette amélioration dans cette région, gagnant 1 point de part de marché et fort du succès de ses véhicules commerciaux.

Recentrage sur les marchés clés.

Depuis plusieurs mois, les constructeurs annoncent des désengagements dans certaines régions : la marque Renault quitte la Chine où il ne vendra plus que des véhicules électriques, Mitsubishi quitte l’Europe, peut-être suivi par Honda… Il semble que la crise amène certains constructeurs à se recentrer sur les régions qu’ils jugent plus stratégiques. Mais cela ne concerne pas la supply chain, qui continue à s’internationaliser fortement, avec notamment le développement d’activités des acteurs de la filière française vers l’Inde.

Le point sur les restructurations dans le secteur automobile

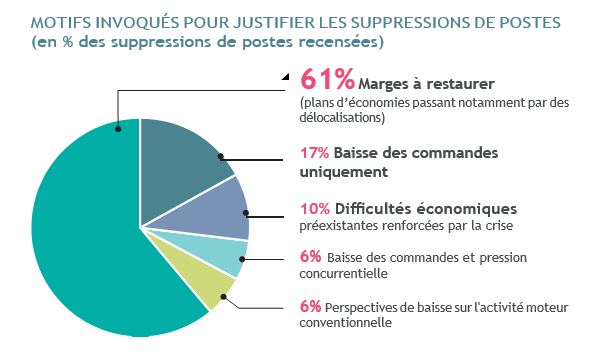

D’après notre veille sectorielle, une quarantaine de plans de restructuration ont été lancés depuis janvier, dont un tiers avant la crise du Covid. Cela représente plus de 12 000 suppressions de postes.

Plus de la moitié des restructurations annoncées se rapportent aux sous-traitants. Toutefois, à lui seul, Renault représente 38% des suppressions de postes. Les constructeurs recourent à des plans de départs volontaires, mais aussi à des plans de mobilité. Dans ce dernier cas, il arrive souvent qu’à peine la moitié des salariés suivent. Cela donne lieu à des ruptures conventionnelles, que n’évoquent pas les plans de départs. Chez les sous-traitants, prestataires et équipementiers, nous observons des fermetures de sites et des PSE, et quelques liquidations ou risques

d’y arriver. Les filières fonderies et caoutchouc/pneumatiques paient un lourd tribut.

Parmi les motifs invoqués, la nécessité de rétablir les marges au plus vite occupe la première place, loin devant la baisse des commandes liée à la crise. Avant de rêver à des relocalisations, un gros travail reste à faire pour convaincre les entreprises de la filière que la compétitivité peut aussi se construire sur notre territoire, en misant sur les partenaires de proximité et une plus forte intégration locale.

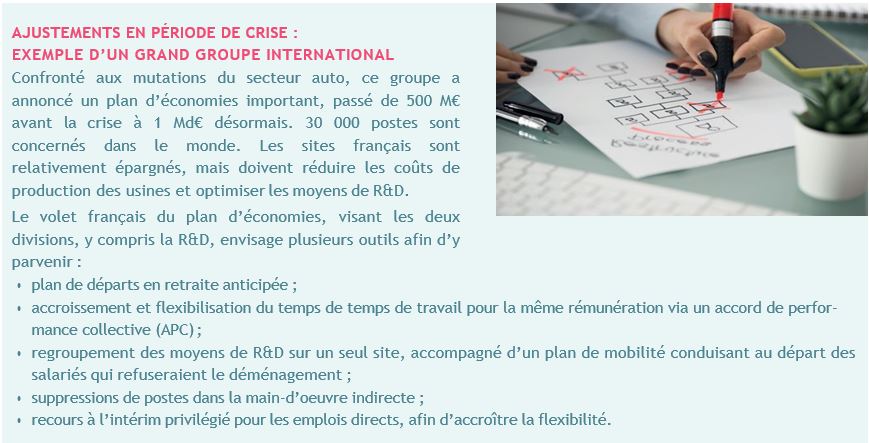

Plusieurs de ces outils passent par la négociation d’un accord d’entreprise. Syndex peut vous accompagner en vous aidant à objectiver les attendus économique et à construire d’éventuelles propositions alternatives. Retrouvez notre offre et nos fiches pratiques pour vous y repérer dans les dispositifs de restructuration.

Ne condamnons pas la fonderie trop vite

Une étude récente pose le cadre d’une consolidation du secteur dans laquelle les emplois et les sites ne pourraient pas tous être sauvés. Nous estimons que rien n’est encore joué.

En février 2020, avant Covid, la PFA commandait une étude sur le secteur de la fonderie et sa possible recomposition. Le cabinet Roland Berger a rendu ses conclusions dès juillet. Parmi ses diverses recommandations, il propose une restructuration concertée de la filière pour sauver la moitié des 40% d’emplois qu’il dit devoir disparaître d’ici 5 ans.

Si le rapport condamne la fonderie ferreuse, qui représente 20% des volumes actuels, il trace des perspectives de croissance pour la fonte d’aluminium. De belles opportunités s’offriraient ainsi aux entreprises qui sauront investir dans de nouvelles technologies. La fonderie se redessinerait, amaigrie des petites pièces délocalisées, mais enrichie de nouvelles activités remplaçant l’emboutissage d’acier. Cette vision ressemble toutefois moins à une trajectoire implacable qu’imposeraient les évolutions du secteur qu’à l’image idéalisée qu’ont les constructeurs d’une filière optimisée, c’est-à-dire dépourvue des surcapacités qu’ils dénoncent tout en contribuant à les créer.

Il y a certainement plusieurs lectures possibles de la trajectoire de ce métier difficile, mais encore riche d’emplois et de savoir-faire. Quelle est celle de l’État à qui il sera demandé de prendre une part active dans cet avenir, en aidant les investissements, en s’engageant au plan capitalistique et en assumant les dommages sociaux dans différents territoires ? Et celle de Renault, dont la politique d’achat serait à clarifier et qui à plusieurs reprises a manqué à ses engagements auprès des fonderies françaises qui l’approvisionnaient, y compris la sienne, Fonderie de Bretagne ?

Ces ingrédients renforcent la fragilité déjà grande de la filière automobile française. Souhaitons que les organisations syndicales, invitées dans le plan de relance à participer à l’écriture collective d’un avenir de la filière, obtiendront des réponses à ces questions.